Wycena firmy, spółki lub przedsiębiorstwa

Proces wyceny firmy składa się z szeregu kroków, które należy wykonać w określonej kolejności, różnych formuł do obliczania wartości oraz wytycznych księgowych dyktujących zasady postępowania w określonych sytuacjach. Proces ten wymaga dużego doświadczenia i wiedzy, aby został przeprowadzony prawidłowo.

Uzyskanie wartości, którą można obronić, zależy nie tylko od zastosowania odpowiednich kroków w procesie wyceny, ale także od dobrego osądu przy tworzeniu założeń i prognoz wykorzystywanych do obliczenia wartości.

10 podstawowych kroków do wyceny firmy

1. Zaangażowanie usług profesjonalisty w dziedzinie wyceny spółek

Dokonanie właściwego osądu sytuacji jest kluczowym zadaniem doświadczonego profesjonalisty w dziedzinie wyceny przedsiębiorstw. Ponieważ każda firma jest unikalna, a cel i okoliczności towarzyszące każdej wycenie są inne, doświadczenie dobrego eksperta wnosi do zadania krytykę w dochodzeniu do wartości, która jest zarówno dokładna, jak i możliwa do obrony.

2. Wycena firmy - zrozumienie celu

Początek procesu wyceny wartości firmy zawsze polega na refleksji nad motywacją do przeprowadzenia oceny oraz nad tym, co dokładnie chcemy objąć wyceną. Określenie celu wyceny stanowi próbę zrozumienia wszystkich stron, które mogą być potencjalnie zainteresowane takim oszacowaniem. Zidentyfikowanie zainteresowanych stron umożliwia dostosowanie wyceny firmy do ich konkretnych potrzeb i oczekiwań.

3. Określenie przesłanek wartości wyceny przedsiębiorstwa

Jakie są przesłanki wartości: przesłanka kontynuacji działalności czy przesłanka uporządkowanej/wymuszonej likwidacji. W pierwszym przypadku zakłada się dalsze prowadzenie działalności i korzystanie z majątku przedsiębiorstwa; w drugim zakłada się eksploatację lub sprzedaż majątku pojedynczo lub w grupie (tzn. przedsiębiorstwo nie będzie kontynuowało działalności w obecnej formie). Innym przypadkiem są fuzje i przejęcia; w transakcji fuzji i przejęć nabywca może zrealizować korzyści, które sprawiają, że nabyte przedsiębiorstwo ma większą wartość niż godziwa wartość rynkowa. Może to spowodować, że przesłanka wartości będzie znacznie wyższa niż w przypadku przesłanki kontynuacji działalności lub uporządkowanej/wymuszonej likwidacji.

4. Określenie podstawy wyceny

Czy wycena firmy jest ceną transakcyjną pomiędzy chętnym sprzedającym a chętnym kupującym, czy też jest określeniem wartości inwestycyjnej dla obecnego właściciela? Podstawa wyceny często wynika również z przepisów, prawa czy też umowy.

5. Zebranie danych do wyceny

Dokumentacja finansowa, kontrakty, umowy z klientami/dostawcami, leasingi, kredyty i pożyczki i wszystkie inne zobowiązania, które będą miały wpływ na przyszłą rentowność firmy będą przeanalizowane. Dokumenty powinny być skompilowane i dostarczone ekspertowi. Lista kontrolna wyceny przedsiębiorstwa zawiera informacje potrzebne do dokonania dokładnej wyceny. Dodatkowo, ekspert zbierze informacje o wynikach finansowych podobnych firm w celu ich porównania.

6. Przegląd historycznych wyników działalności przedsiębiorstwa

Przedsiębiorstwo będące przedmiotem wyceny radziło sobie należy najpierw zapoznać się z historią firmy, jej strukturą własnościową i przeszłymi wynikami finansowymi. Pozwala to również na porównanie z danymi dotyczącymi wyceny innych firm z tej samej branży o podobnym stopniu zaawansowania i wielkości. Wyniki Spółki w porównaniu z podobnymi wartości księgowej i ceny do wolnych przepływów pieniężnych.

7. Określenie perspektyw dla przedsiębiorstwa

Wartość, w oczach nabywcy lub inwestora, wynika z perspektywy przyszłych przepływów pieniężnych. Przyszłą wartość firmy można przewidzieć, biorąc pod uwagę obecną strategię przedsiębiorstwa i jego dotychczasowe wyniki. Przy takim zrozumieniu można prognozować przyszłe przychody, koszty operacyjne, podatki, zapotrzebowanie na kapitał, koszt kapitału i udział w rynku. Wreszcie, należy dokonać wyceny biznesplanu. Jaki jest plan zarządu dotyczący ciągłego tworzenia wartości? Czy odbiega on znacząco od obecnych lub przeszłych wyników firmy? Czy jest on wiarygodny? Konieczne będzie wprowadzenie korekt do zbyt optymistycznych prognoz na przyszłość. Prognozowanie przyszłości przedsiębiorstwa wymaga przyjęcia szeregu założeń. Doświadczenie eksperta w dziedzinie wyceny jest nieocenione przy podejmowaniu takich decyzji, ponieważ niewielka zmiana któregokolwiek z nich będzie miała duży wpływ na uzyskaną wartość - i może dać nierealistyczną, niemożliwą do obrony wartość.

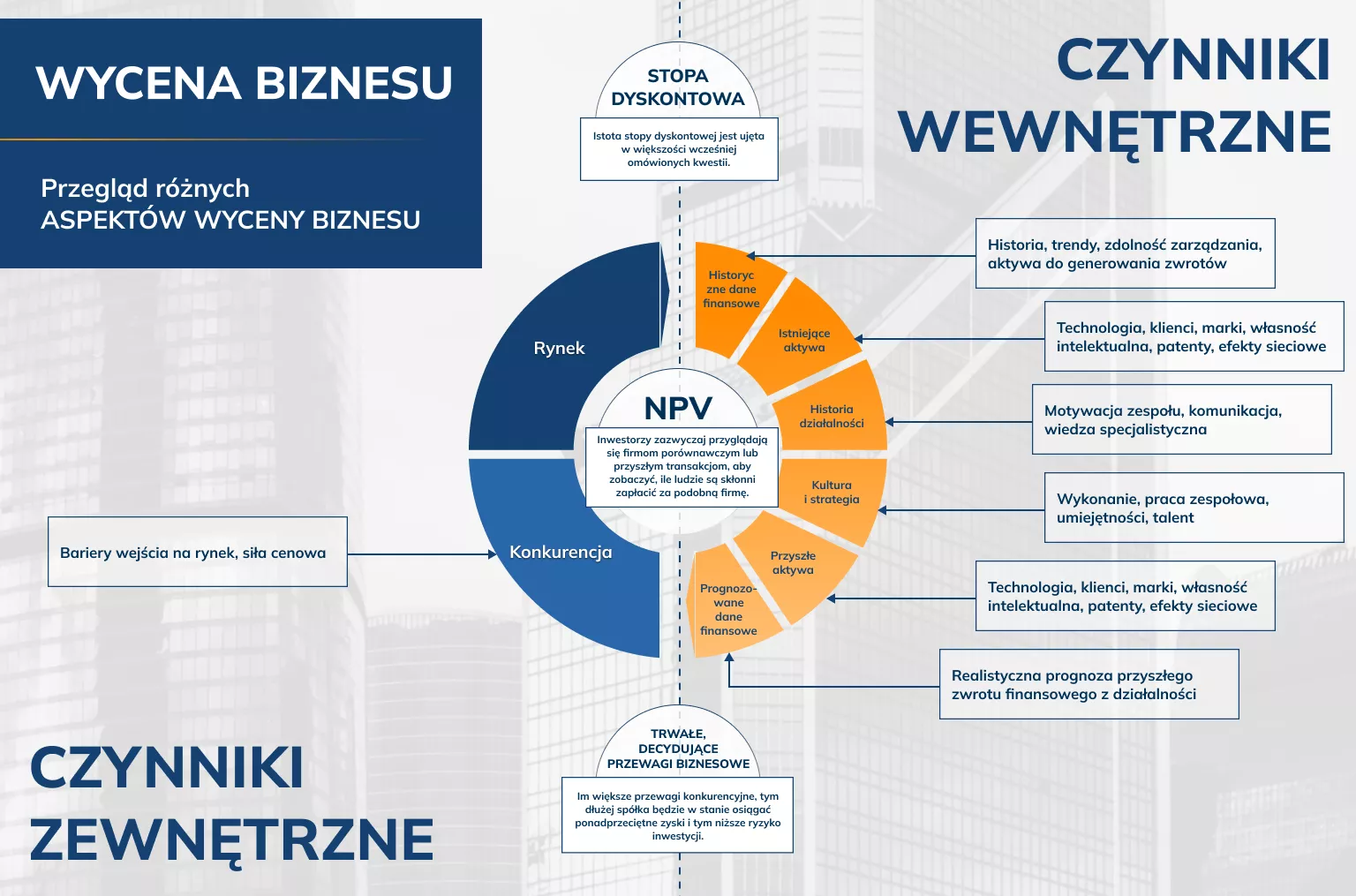

Czynniki do uwzględnienia przy wycenie przedsiębiorstwa

Wartość przedsiębiorstwa dla potencjalnego nabywcy lub inwestora zależy w dużej mierze od prognozowanych przyszłych przepływów pieniężnych. Aby dokładnie oszacować tę wartość, istnieje szereg kluczowych czynników do uwzględnienia, które obejmują zarówno analizę obecnego stanu przedsiębiorstwa, jak i perspektywę jego przyszłego rozwoju.

- Model biznesowy - analiza modelu biznesowego obejmuje ocenę sposobu, w jaki firma generuje przychody, identyfikuje ryzyka i wyznacza strategię rozwoju.

- Pozycja rynkowa - ocenia, w jaki sposób firma umiejscawia się na rynku w porównaniu do konkurencji, uwzględniając udział w rynku i perspektywy wzrostu.

- Przewaga konkurencyjna - analiza unikalnych cech, produktów czy usług, które pozwalają firmie wyprzedzić konkurencję i zdobyć przewagę.

- Pozycja produktu - zrozumienie, jak firma pozycjonuje swoje produkty na rynku, w tym ich atrakcyjność i innowacyjność.

- Struktura kosztów - dokładna analiza struktury kosztów operacyjnych, która wpływa na rentowność przedsiębiorstwa.

- Siła zarządzania - ocena kompetencji zarządu w podejmowaniu strategicznych decyzji, co wpływa na stabilność i rozwój firmy.

- Siła/słabość operacyjna - ocena sprawności operacyjnej firmy.

- Lokalizacja i dostępność - znaczenie geograficznego położenia firmy, dostępu do rynków czy źródeł surowców.

- Baza klientów - ocena stabilności bazy klientów, poziomu lojalności oraz potencjału na przyszłe zyski - ustalenia prognozy generowanych przez nich dochodów.

- Baza aktywów - analiza wartości aktywów przedsiębiorstwa, w tym technologii, patentów czy nieruchomości.

- Bariery wejścia na rynek - analiza istniejących barier dla potencjalnych konkurentów, co może wpływać na długoterminową wartość przedsiębiorstwa.

- Łańcuch dostaw - ocena niezawodności i efektywności łańcucha dostaw, kluczowego dla ciągłości operacyjnej.

8. Wybór podejścia do wyceny oraz metody, którą należy zastosować

Wybór odpowiedniego podejścia do wyceny zależy od celu wyceny, podstawy i przesłanek wartości, a w niektórych przypadkach od dostępności (lub braku) odpowiednich danych. Trzy podstawowe podejścia do wyceny stosowane w procesie wyceny przedsiębiorstwa to podejście rynkowe, dochodowe i kosztowe. W wielu przypadkach, do określenia wartości będzie wykorzystywana więcej niż jedna metoda.

9. Dyskonta i premie

W przypadku spółek niepublicznych stosuje się dyskonto za zbywalność, aby uwzględnić brak możliwości szybkiej zamiany udziału w spółce na gotówkę. Natomiast dyskonto za brak kontroli dotyczy braku mniejszościowego udziałowca do kontrolowania kluczowych decyzji dotyczących spółki. W niektórych szczególnych przypadkach można również zastosować dyskonto dot. kluczowej osoby, aby odzwierciedlić wartość związaną z osobą, taką jak założyciel. Wartość firmy bez tej kluczowej osoby byłaby znacznie niższa.

10. Ustalenie wartości

Ostatnim krokiem jest dojście do wartości przedsiębiorstwa. Jest to zwykle poparte kompleksowym raportem z wyceny, który wyszczególnia informacje i podejście lub podejścia do wyceny stosowane przez eksperta, a także założenia przyjęte w prognozach.

kliknij, aby powiększyć

kliknij, aby powiększyć

Metody wyceny wartości spółek

Wybór optymalnej metody wyceny uzależniony jest od wielu czynników, w tym m.in. specyfiki działalności przedsiębiorstwa, strategii i perspektyw rozwoju branży, w której działa czy posiadanych aktywów. Oznacza to, że inną metodę zastosujemy do wyceny firmy produkcyjnej o ugruntowanej pozycji na rynku, a inną do wyceny firmy handlowej o krótkim okresie działania.

Najczęściej stosowane metody wyceny:

- metoda zdyskontowanych przepływów pieniężnych (DCF - podejście dochodowe);

- metoda mnożników rynkowych (podejście rynkowe);

- metoda skorygowanych aktywów netto (podejście kosztowe).

Z uwagi na to, że każda z powyższych metod ma swoje zalety oraz wady rekomendowanym podejściem do oszacowania wartości spółki jest rozważenie skorzystania z co najmniej dwóch z nich, w zależności od specyfiki wskazujemy Państwu metody wraz z argumentacją.

Metoda zdyskontowanych przepływów pieniężnych (DCF - podejście dochodowe)

Metoda DCF szacuje wartość przedsiębiorstwa na podstawie jego zdolności do generowania nadwyżki wolnych środków pieniężnych. Pierwszym etapem wyceny tą metodą jest identyfikacja czynników ekonomicznych, determinujących zdolność przedsiębiorstwa do generowania nadwyżek pieniężnych, przeprowadzona na podstawie analizy jego obecnej sytuacji. W celu sporządzenia wyceny tą metodą wymagane jest przygotowanie prognoz przepływów pieniężnych firmy na okres kilku lat oraz przyjęcie założenia dotyczącego tempa wzrostu przepływów pieniężnych po tym okresie (tzw. okresie rezydualnym).

Wyznaczona w ten sposób wartość powiększana jest o wartość posiadanych przez firmę aktywów nieoperacyjnych, które nie służą prowadzeniu działalności operacyjnej oraz pomniejszana o wartość długu odsetkowego netto (zadłużenie odsetkowe pomniejszone o posiadane środki pieniężne), co pozwala oszacować wartość kapitałów własnych firmy.

Podstawową zaletą metody DCF jest uwzględnienie wszystkich indywidualnych czynników wpływających w kluczowy sposób na wartość rynkową, takich jak perspektywy rozwoju, marże, potrzeby inwestycyjne czy koszt kapitału - metoda prezentuje bardzo indywidualne podejście do wycenianego przedsiębiorstwa. Z drugiej strony, najpoważniejszą jej wadą jest silne uzależnienie uzyskanych wyników od sporządzonej prognozy, która z kolei obarczona jest dużym stopniem subiektywizmu.

Metoda mnożników rynkowych (podejście rynkowe)

Do najpopularniejszych mnożników należą:

- wartość zainwestowanego kapitału / sprzedaż,

- wartość zainwestowanego kapitału / zysk EBITDA,

- wartość zainwestowanego kapitału / zysk EBIT,

- cena / sprzedaż,

- cena / zysk netto,

- cena / kapitał własny.

Metoda rynkowa bazuje na założeniu, że spółki porównywalne powinny charakteryzować się podobną wartością mnożników. Biorąc pod uwagę fakt, że nie istnieją dwie identyczne spółki, największym wyzwaniem związanym ze stosowaniem tej metody jest wybór grupy porównawczej.

Metoda skorygowanych aktywów netto

Metoda skorygowanej wartości aktywów netto należy do grupy metod majątkowych. Podstawą metodologii tego typu wyceny jest założenie, że o wartości firmy świadczy suma wartości posiadanego przez nią majątku pomniejszona o wielkość wymagalnych zobowiązań.

Kluczowym elementem wyceny tą metodą jest dokonanie oszacowania wartości rynkowej poszczególnych elementów majątku, która może istotnie różnić się od ich wartości księgowej. I tu najczęściej będziemy potrzebowali wycenę sporządzoną przez rzeczoznawcę majątkowego.

Realizujemy wyceny na potrzeby:

- Procesów M&A

- Sprawozdawczości finansowej

- Podatkowe

- Kodeksowe

Poza wycenami spółek realizujemy wyceny ZCP, wyceny wartości niematerialnych i prawnych, wyceny znaków towarowych, itp.

Przykład - Wartość przedsiębiorstwa (Enterprise Value ) oraz kapitałów własnych firmy przy zastosowaniu metody DCF

|

gru.21 |

2022 |

2023 |

2024 |

2025 |

2026 |

RV |

|---|---|---|---|---|---|---|---|

EBIT |

883 252 |

735 925 |

752 915 |

763 689 |

757 963 |

755 908 |

|

Podatek od EBIT |

167 818 |

139 826 |

143 054 |

145 101 |

144 013 |

143 623 |

|

NOPLAT |

715 434 |

596 099 |

609 861 |

618 588 |

613 950 |

612 286 |

|

Amortyzacja |

64 300 |

125 380 |

143 270 |

159 014 |

191 923 |

221 838 |

|

Przepływy gotówkowe brutto |

779 734 |

721 479 |

753 131 |

777 603 |

805 872 |

834 124 |

|

Zmiany w kapitale obrotowym |

-2 017 160 |

655 172 |

-77 591 |

-58 992 |

-60 467 |

-61 978 |

|

Nakłady inwestycyjne |

-250 000 |

-250 000 |

-250 000 |

-250 000 |

-250 000 |

-250 000 |

|

Wolne przepływy pieniężne |

-1 487 426 |

1 126 651 |

425 540 |

468 611 |

495 406 |

522 146 |

4 376 190 |

WACC |

12,73% |

12,73% |

12,73% |

12,73% |

14,73% |

14,73% |

|

Współczynnik dyskonta |

0,96 |

0,85 |

0,76 |

0,67 |

0,58 |

0,51 |

0,51 |

Zdyskontowany NCF |

-1 429 187 |

960 294 |

321 749 |

314 304 |

289 616 |

266 058 |

2 229 879 |

Wartość przedsiębiorstwa |

2 952 713 |

|

|

|

|

|

|

Dyskonto za brak płynności |

20% |

|

|

|

|

|

|

Wartość przedsiębiorstwa |

2 362 170 |

|

|

|

|

|

|

Premia za kontrolę |

10% |

|

|

|

|

|

|

Wartość przedsiębiorstwa |

2 598 387 |

|

|

|

|

|

|

Srodki pieniężne |

3 155 884 |

|

|

|

|

|

|

Zobowiązania oprocentowane |

0 |

|

|

|

|

|

|

Wartość 100% kapitałów własnych |

5 754 271 |

|

|

|

|

|

|

O tym, jak wycenić firmę wiemy wszystko. Zobacz powiązane atrykuły:

Zdaj się na profesjonalną pomoc przy wycenie Twojej firmy.

Nasz zespół z Gdyni kompleksowo przeprowadzi wycenę - sporządzamy dokument wartości całego przedsiębiorstwa przy zastosowaniu wybranych metod wyceny. Skontaktuj się z nami!